|

Герман Зверев, президент Ассоциации добытчиков минтая: Как рыбаки использовали налоговую льготу

1 июля 2013 в 0:01

В 2004 году был установлен сбор за пользование объектами водных биологических ресурсов, который заменил действовавшую ранее аукционную систему продажи квот на вылов водных биоресурсов в целях промышленного рыболовства. В 2008 году была установлена льгота по уплате сбора за пользование объектами водных биологических ресурсов в виде начисления и уплаты сбора в размере 15% от установленной ставки сбора по каждому объекту водных биологических ресурсов. В связи с особенностями юрисдикции сбора за пользование объектами водных биологических ресурсов до установления налоговой льготы вся тяжесть уплаты сбора приходилась на пользователей водными биологическими ресурсами, ведущих промысел в исключительной экономической зоне Российской Федерации, в территориальном море или на континентальном шельфе Российской Федерации. С учётом разграничения морских пространств в северной части Тихого океана в Дальневосточном рыбохозяйственном бассейне отсутствуют экономические возможности для масштабного промысла в исключительных экономических зонах других государств и открытой части Мирового океана. Поэтому сбор за пользование объектами водных биологических ресурсов создавал налоговое неравенство, увеличивая налоговую нагрузку исключительно на дальневосточные рыбодобывающие предприятия.

В 2009 году расчётная величина поступлений от сборов за пользование объектами водных биологических ресурсов составляла 6 756,2 млн рублей, фактические поступления (с учётом уплаты сбора в размере 15% от установленной ставки сбора) составили 1 894 млн. рублей. Таким образом, дополнительные финансовые ресурсы после введения налоговой льготы составили в 2009 году в целом по отрасли 4 862,2 млн рублей.

В 2010 году расчётная величина поступлений от сбора за пользование объектами водных биологических ресурсов составляла 7 460,5 млн рублей, фактические поступления – 2 070 млн рублей. Таким образом, дополнительные финансовые ресурсы после введения налоговой льготы составили в 2010 году в целом по отрасли 5 390,5 млн рублей.

В 2011 году расчётная величина поступлений от сбора за пользование объектами водных биологических ресурсов составляла 7 128,9 млн рублей, фактические поступления – 1 963 млн рублей. Таким образом, дополнительные финансовые поступления после введения налоговой льготы составили в 2011 году в целом по отрасли 5 165,9 млн рублей.

Всего налоговая льгота при уплате сбора за пользование объектами водных биологических ресурсов составила в 2009 – 2011 годах 15 418, 6 млн рублей.

При оценке влияния этой налоговой льготы на общую налоговую нагрузку в отрасли необходимо учитывать следующее. После внесения изменений в Федеральный закон “О рыболовстве и сохранении водных биологических ресурсов” с 1 января 2009 года все добываемые в исключительной экономической зоне Российской Федерации, в территориальном море и на континентальном шельфе Российской Федерации водные биологические ресурсы и производимая из них продукция подлежат доставке на таможенную территорию Российской Федерации. Изменение порядка доставки водных биологических ресурсов внесло изменения в порядок таможенного оформления водных биологических ресурсов, установив отсутствовавшую ранее при доставке непосредственно из исключительной экономической зоны Российской Федерации водных биоресурсов обязанность по уплате таможенных пошлин. В связи с изменением законодательства произошло значительное увеличение поступлений таможенных пошлин при экспорте водных биологических ресурсов и произведённой из них продукции: 2008 год – 478 млн рублей, 2009 год – 1 952 млн рублей, 2010 год – 2 522 млн рублей, 2011 год – 2 685 млн рублей.

Таможенные платежи по своему экономическому смыслу и порядку взимания являются налоговыми платежами и в сочетании с налогами, сборами и обязательными платежами в страховые фонды образуют совокупную налоговую нагрузку на предприятия. Таким образом, наряду с дополнительными финансовыми поступлениями за счёт налоговой льготы при уплате сбора за пользование объектами водных биологических ресурсов в 2009 – 2011 году для рыбопромышленных предприятий возникла дополнительная налоговая нагрузка в виде таможенных пошлин. С учётом таможеных пошлин (6 681,8 млн рублей) фактический объём налоговых преференций рыбопромышленным предприятиям за три года составил 8 737 млн рублей.

В соответствие с отчётными данными ФНС “Начисление и поступление налогов и сборов в консолидированный бюджет Российской Федерации по основным видам экономической деятельности” налоговые поступления по коду экономической деятельности 1030 “Рыболовство и рыбоводство” составили в 2009 году 8,8 млрд рублей, в 2010 году – 10 млрд рублей, в 2011 году – 9,8 млрд рублей. Однако в указанную отчётность не включены поступления по единому социальному налогу (ЕСН) и страховые взносы на обязательное пенсионное страхование, а также таможенные пошлины. В соответствие с данными органов исполнительной власти субъектов Российской Федерации с учётом платежей по ЕСН и страховых взносов на обязательное пенсионное страхование налоговые поступления рыбопромышленных предприятий составили в 2010 году 13,6 млрд рублей, в 2011 году – 15 млрд рублей. Кроме указанных налогов рыбопромышленные предприятия выплачивали таможенные пошлины (в 2010 году – около 2,5 млрд рублей, в 2011 году – 2,7 млрд рублей). Таким образом, совокупная налоговая нагрузка на рыбопромышленные предприятия составляла в 2010 году 16,1 млрд рублей, в 2011 году – 17,7 млрд рублей. Следовательно, льгота по уплате сбора за пользование объектами водных биоресурсов привела в 2010 году к сокращению налоговых платежей на 35%, в 2011 году – на 27%.

Сокращение налоговых платежей для рыбодобывающих предприятий произошло в период активной фазы экономического кризиса, острыми проявлениями которого являлись значительное повышение цен на судовое топливо и торможение покупательской способности населения. За период с 2008 по 2011 год усреднённая стоимость тонны судового топлива возросла с 12 тысяч рублей до 32 тысяч рублей. Рост цен на топливо в 2008 – 2009 годах увеличил производственные затраты отрасли на 12 млрд рублей и снизил уровень рентабельности в отрасли. Затруднения сбыта продукции привели к задержкам финансовых платежей и затруднениям в расчётах с поставщиками и покупателями. Таким образом, в 2008 – 2009 годах произошло значительное ухудшение условий хозяйствования в рыбной отрасли, которые проявлялись в росте производственных затрат и снижении покупательского спроса на производимую продукцию – “ножницам цен”. Снижение темпов прироста отраслевой выручки и увеличение производственных затрат привели к сокращению прибыли предприятий. Следовательно, несмотря на сокращение налоговых платежей в 2009 году не произошло значительного снижения реальной налоговой нагрузки на отрасль.

Дополнительные финансовые поступления за счёт льготы по уплате сбора за пользование объектами водных биологических ресурсов составили в 2009 году 4,8 млрд. рублей при общих налоговых поступлениях отрасли в объёме 12,5 млрд. рублей, то есть сокращение налоговых поступлений составило 25%. Однако с учётом того, что отраслевая выручка в 2009 году по сравнению с предыдущим годом увеличилась всего на 5 млрд рублей (5%) реальная налоговая нагрузка на отрасль в указанный период сократилась всего на 5 процентных пунктов, в то время как чистая прибыль в отрасли в указанный период сократилась на 12 процентных пунктов.

Финансово-экономические последствия налоговой льготы по уплате сбора за пользования объектами водных биологических ресурсов оказались растянуты во времени. Ухудшение условий хозяйствования в отрасли из-за экономического кризиса снизило положительный эффект налоговой льготы в 2009 году и основные результаты применения налоговой льготы стали заметны с 2011 года. В то же время в долгосрочной перспективе снижение налоговой нагрузки приводит к «осветлению» финансовых потоков в отрасли. Период с 2008 по 2012 годы особенно показателен в сравнении с периодом десятилетней давности: 1998 – 2003 годы.

Как следует из доклада «О развитии и повышении конкурентоспособности рыбной промышленности России», который был подготовлен по поручению Президиума Госсовета и доложен Президенту Российской Федерации В.В.Путину в августе 2004 года, в период до 2004 года российская рыбная отрасль экономически не существовала. По официальным данным Росстата в течение десяти лет – с 1995 по 2005 годы – финансовые результаты деятельности организаций рыбохозяйственного комплекса были отрицательными (рисунок 1). Это означает, что согласно официальным статистическим данным рыбная промышленность страны десять лет работала себе в убыток, не принося прибыли. Отсутствие рыбной промышленности на экономической карте страны было обусловлено отсутствием долгосрочной правовой базы в сфере добычи (вылова) водных биологических ресурсов и неэффективной системой взимания природной ренты в сфере водных биологических ресурсов путём аукционных платежей.

Источник: доклад Госсовета «О развитии и повышении конкурентоспособности рыбной промышленности России» (2004 год)

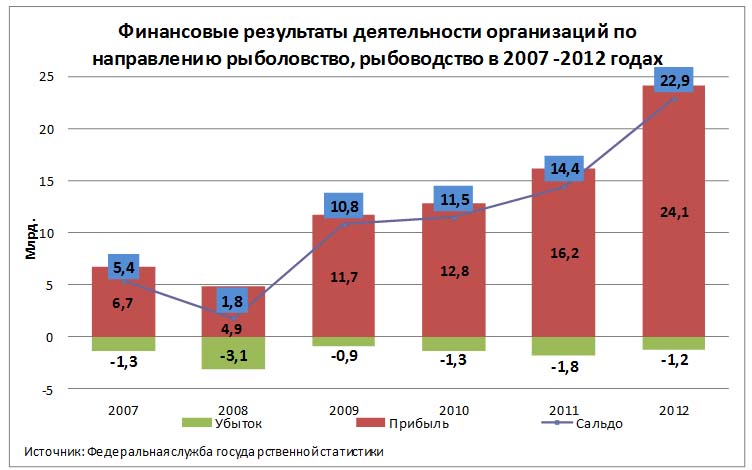

Сальдированный финансовый результат рыбной отрасли значительно изменился в период действия новых принципов налогового регулирования рыбной отрасли: 2007 год – 5,4 млрд рублей, 2008 год – 1,8 млрд рублей, 2009 год – 10,8 млрд рублей, 2010 год – 11,5 млрд рублей, 2011 год – 14,4 млрд рублей, 2012 год – 22,9 млрд рублей.

Помимо абсолютных и относительных показателей сальдированного финансового результата важный экономический смысл имеет отношение сальдированного финансового результата к объёму вылова водных биоресурсов. Фактически это – показатель перехода от экстенсивного типа развития отрасли к интенсивному типу развития. В 2007 году каждая тонна общероссийского вылова водных биоресурсов генерировала 1 619 рублей отраслевого сальдированного финансового результата, в 2008 году этот показатель составил 552 рубля, в 2009 году – 2 936 рублей, в 2010 году – 2 855 рублей, в 2011 году – 3 377 рублей, в 2012 году – 5 385 рублей.

В 2007 – 2009 годах общая просроченная кредиторская задолженность рыбной отрасли сохранялась на уровне 7 млрд рублей, а просроченная задолженность банкам выросла с 3,7 млрд. рублей до 4,6 млрд рублей. Однако улучшение финансовых показателей отрасли в 2010 – 2011 годах привело к тому, что просроченная кредиторская задолженность предприятий отрасли за два года сократилась почти в пять раз: с 7 млрд рублей до 1,4 млрд рублей, а просроченная задолженность банкам практически исчезла: 2009 – 4,6 млрд рублей, 2011 год – 0,04 млрд рублей.

В целом кредиторская задолженность рыбной отрасли в период 2007 – 2011 годов сохранялась на уровне 24 – 27 млрд рублей и незначительно возросла в 2012 году до 28,6 млрд рублей. В относительном выражении отношение кредиторской задолженности к финансовой выручке рыбной отрасли снизилось: в 2007 году отношение кредиторской задолженности к финансовой выручке рыбной отрасли превышало 27%, а в 2012 году отношение кредиторской задолженности к финансовой выручке рыбной отрасли составило уже 21%.

Эффективность предоставленных налоговых льгот подтверждается и увеличением объёма инвестиций в рыбопромышленную отрасль. По данным Росстата объём инвестиций в рыбной отрасли в 2012 году вырос по сравнению с предыдущим годом в 2,5 раза – с 2,8 млрд рублей до 7,1 млрд рублей. Инвестиции составляют 5% от денежной выручки отрасли, что сопоставимо с общероссийским показателем – 7,5%. Необходимо отметить, что в 2009 — 2011 годы объём капиталовложений в реальный сектор российской экономики имел неровную динамику: в 2009 году объём инвестиций в экономику страны сократился на 17%, в 2010 году увеличился (за счёт «эффекта низкой базы») на 6%. В рыбной отрасли в указанный период не произошло глубокого падения объёма инвестиций. Следовательно, по сравнению с другими отраслями российской промышленности в рыбной отрасли не было инвестиционного спада, что также является результатом применения налоговых льгот.

Экономическая отдача от российского рыбного промысла значительно выросла за пять лет. Повышение экономической отдачи от промысла – один из важных индикаторов перехода отрасли от экстенсивного типа развития к интенсивному. Рост финансовой отдачи от промысла не сопровождался нарастанием для рыбаков долговой кабалы.

ПродMag

Читайте также:

|

Email

Email

Twitter

Twitter

Facebook

Facebook