|

А. Злочевский, президент РЗС; А. Корбут, вице-президент РЗС: Опыт построения «тупика»

22 июля 2013 в 0:01

Одной из ключевых проблем развития аграрного сектора до 2006 года, несмотря на многочисленные попытки государства, была фактическая недоступность кредитных ресурсов на рынке. Реальным прорывом стало введение механизма субсидирования процентных ставок по кредитам, полученным в российских банках, который в условиях расширения масштабов бюджетной поддержки и развития сельскохозяйственного производства делало кредитование аграрного сектора для банков более привлекательным.

Задача повышения доступности кредитов решалась за счет возмещения части затрат на уплату процентов по получаемым кредитам (далее субсидии по кредитам). При этом субсидирование из федерального первоначально составлявшее 2/3 ставки рефинансирования ЦБ РФ, в дальнейшем было увеличено по ряду направлений до 80%, после засухи стала традиционной пролонгация и рефинансирование уже взятых кредитов (займов), происходило постоянное расширение перечня субсидируемых кредитов. Стимулом к расширению кредитования стала и отчетность, которая ставила вопрос — Сколько средств поддержки из выделенных лимитов использовано и сколько кредитов привлечено, вместо вопроса насколько эффективен и целесообразен тот или иной кредитуемый проект.

Всего за 2008-2012гг. по данным Минсельхоза России было привлечено 2,11 трлн. кредитных ресурсов, в том числе 1,44 трлн. рублей краткосрочных кредитов и 0,675 трлн. рублей инвестиционных кредитов, из них на срок до 8 лет почти 460 млрд. рублей, а на технологическую модернизацию на срок до 10 лет -216 млрд. рублей. В структуре кредитов преобладают инвестиционные кредиты, однако их доля из года в год снижается (2008 г.- 40%, 2012г.- 31%), при этом в 2008г. целевой индикатор по инвестиционному кредитованию был перевыполнен (115% к плановому заданию), то в 2012г. он исполнен лишь на 60%. Хотя очевидно, что потребности в инвестиционных ресурсах сельского хозяйства неудовлетворены, но при выбранных подходах круг потенциальных заемщиков стабильно сокращается, залоговая база практически вся использована под обеспечение ранее выданных кредитов. Практически сегодня основным резервом является использование в качестве обеспечения имущества региональных органов власти (примером может послужить практика Белгородской области, где даже здание областной администрации использовано для обеспечения гарантий по инвестиционным кредитам).

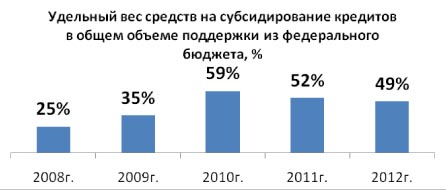

Субсидирование кредитов стало основным инструментом госполитики и на эти цели направляетcя почти половина средств поддержки из федерального бюджета. При этом с каждым годом все больше средств требуется на субсидирование по ранее выданных кредитов.

Одновременно снижалась и бюджетная эффективность кредитования, на что указывает устойчивый тренд к снижению объемов кредитования по отношению к выделенным средствам бюджетной поддержки, что вполне естественно учитывая сокращение возможности субсидирования новых кредитов.

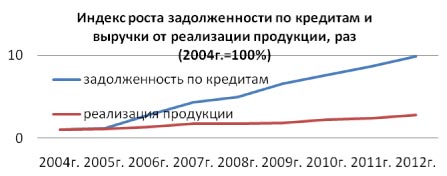

Одновременно динамично росла задолженность по кредитам — за 10 лет с 2002 по 2013 год (по состоянию на 01 января соответствующего года) задолженность сельхозорганизаций, не относящихся к малому бизнесу, по кредитам на развитие производства выросла более чем в 14 раз и достигла по данным ЦБ РФ 1,08 трлн. рублей (по данным Минсельхоза России 1,43 трлн. рублей).

Средняя сумма задолженности по кредитам на одно предприятие выросла с 2002 по 2012 год с 3 до 196 млн. рублей. При этом наиболее динамичный период роста пришелся на годы реализации Нацпроекта и Госпрограммы на 2008-2012 годы.

Повышение доступности кредитов явилось несомненным достижением аграрной политики, но одновременно изменилась структура долговой нагрузки, в которой выросла доля долгов по кредитам — если в 2005 году доля задолженности по кредитам и займам составляла 46% от суммарной задолженности сельхозорганизаций, то в 2006 году она выросла до 63%, а в дальнейшем достигла 73-76%. Выплаты сельхозпроизводителей по процентам составляют 6,4% от общих затрат на производство, что в 3 раза выше чем в среднем по экономике. При этом резко изменилось и соотношение между величиной задолженности по кредитам и стоимостью реализованной продукции, если в 2005 году кредиты могли быть покрыты за счет выручки от реализации менее чем трети продукции, то к началу 2013 года задолженность по кредитам сравнялась со стоимостью реализации всей продукции сельхозорганизациями.

Несомненно, реализация новых проектов обеспечила формирование инвестиционной платформы развития отрасли, рост производства и насыщение внутреннего рынка отечественной продукцией, а отдача от инвестиций и кредитных средств не может быть достигнута одномоментно, но отставание роста продаж сельхозпродукции от прироста задолженности по кредитам позволяет говорить о недостаточной эффективности системы кредитной поддержки для развития товарного производства.

Высокая и динамично растущая долговая нагрузка формирует дополнительные риски и снижает инвестиционную привлекательность отрасли, а при неблагоприятных экономических условиях может стать фактором масштабных банкротств сельхозорганизаций. Наиболее явно эти риски и их последствия проявляются в периоды неблагоприятных природно-климатических условий. Просроченная задолженность по кредитам крайне динамично росла до засухи 2010 года, после чего пролонгация кредитов загнала проблему вовнутрь, а когда сроки пролонгации прошли — она резко рванула вверх. Фактически практика пролонгации ранее выданных кредитов облегчает финансовое положение хозяйств и показатели банков, но возможности привлечении новых кредитов не улучшились. Серьезным вызывом в 2012 году стало падение закупочных цен на свиней, ставшее следствием снижения таможенных барьеров после присоединения к ВТО при одновременном росте цен на корма привело к резкому ухудшению финансового положения значительной части свиноводческих комплексов и потребовало дополнительной бюджетной поддержки. Однако такая политика может реализовываться единовременно, но не может осуществляться в постоянном режиме.

Неплохая экономическая ситуация в отрасли в 2011 году и активная политика банков по погашению ранее выданных кредитов привела к сокращению доли просроченных кредитов в конце года, но потом все повторилось с общим трендом вверх. При этом явно прослеживается тренд на опережающий рост просроченных кредитов по сравнению с ростом задолженности по кредитам, что позволяет говорить о наличии системной проблемы в кредитовании, которую лечить периодическими бюджетными вливаниями то в капитал банка, то сельхозпроизводителям невозможно.

Очевидно, что, когда смотрятся общие усредненные цифры за ними не видно ни региональных проблем, ни региональных достижений. Политика стимулирования привлечения кредитных ресурсов в сельское хозяйство привела к тому, что масштабы задолженности в большинстве регионов существенно превышают вклад отрасли в валовой региональный продукт (ВРП). Так, если в среднем по России доля сельского хозяйства в ВРП составляет около 5%, то доля в кредитах по отраслям экономики (без учета кредитов населению) последние годы находится в диапазоне 7-8%. В тоже время эти показатели для Калмыкии составляют 37% и 50%, соответственно, Белгородской области — 15% и 39%, Рязанской области – 9% и 30%, Липецкой области – 7% и 30%, Вологодской области -5% и 18% соответственно. Фактически по ряду регионов банковская система стала крайне зависима от конъюнктуры агропродовольственного рынка и платежеспособности сельхозпроизводителей. Вместе с тем в ряде регионов сельское хозяйство «недокредитовано» - в Саратовской области отрасль обеспечивает 15% ВРП, но ее доля в кредитах составляет 10%, в Чувашии эти показатели составляют – 11,2% и 7%, Республике Алтай — 20,4% и 4%, Хабаровском крае — 6,9% и 3% соответственно.

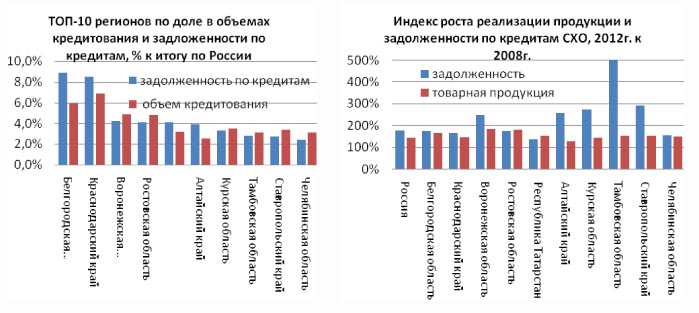

Необходимо отметить, что сформировалась группа регионов, которые по вполне объективным причинам являются основными заемщиками. По итогам 2012 года на 10 основных регионов-заемщиков приходится более 41% общего объема кредитных ресурсов (что соответствует их доле в валовой продукции сельского хозяйства) и почти 45% всей задолженности по кредитам. При этом на первую тройку регионов приходится почти 22% всех кредитов, с одной стороны это логично исходя из потенциала развития аграрного сектора этих регионов, однако одновременно это свидетельствует и о самоустранении федерального центра от реализации функций по оптимизации территориального размещения производительных сил.

Масштабы роста кредитования отстают от прироста объемов реализации продукции сельского хозяйства лишь треть регионов обеспечила относительную сбалансированность прироста производства товарной продукции и кредитования. По сути можно говорить о недостаточной эффективности кредитных вложений или не правильном выборе приоритетов кредитования, что вполне естественно исходя из формального подхода к определению приоритетов на федеральном и региональном уровне.

Необходимо признать, что практика субсидирования ставок позволила сельхозпроизводителям привлекать более дешевые, по сравнению с рынком, кредиты, а последние годы рентабельность реализации сельхозпродукции была выше, чем ставки по субсидированным кредитам. Госпрограмма на 2013-2020 годы предполагает уровень рентабельности по всей хозяйственной деятельности сельхозорганизаций в 10-15% с учетом субсидий, что в определенной мере позволяет привлекать кредиты на рынке, однако расчеты ВНИИЭСХ прогнозируют падающую с 11.3% в 2013 году до 3,0% в 2020 рентабельность даже с учетом субсидий, что делает возможность привлечения кредитов исключительно теоретической.

Еще более разительна картина в части масштабов просроченной задолженности по кредитам, которая в целом по стране и в большинстве регионов существенно выросла за период с 01.01.2010 по 01.01.2013 годов.

При этом если в лидере заимствований Белгородской области она снизилась с 1,7% до 0,4%, сократилась в Тамбовской области (2,0% и 0,8%) в Ростовской области (5,0% и 4,8%) и Ставропольском крае (4,3% и 3,9%) то в Краснодарском и Алтайском краях она резко выросла до 21,8% и 29,2%, в Курской области до 12,3% в то время как на 01.012010 года эти значения составили – 1,4%,0,02% и 3,8% соответственно.

В тоже время в ряде регионов ее доля относительно стабильна и не велика. В других же отмечается ее динамичный рост. В части случаев рост не связан с природно-климатическими условиями, так, скачок просроченной задолженности в Краснодарском крае отмечен после введения запрета на экспорт зерна, когда часть компаний фактически была доведена до банкротства.

В целом оценивая сложившуюся ситуацию, следует отметить, что нерешенность системных проблем развития сельского хозяйства, низкая доходность сельхозпроизводителей и ориентация Государственной программы преимущественно на субсидирование процентной ставки по кредитам, получаемым сельхозпроизводителями в коммерческих банках, при высоком уровне их закредитованности и практически полное отсутствие системных мер по привлечению прямых частных инвестиций нарушает структурную целостность мер поддержки и становится все более значимым фактором ограничивающим дальнейшее развитие отрасли.

При этом выбранная схема поддержки кредитования, оказавшая на первом этапе позитивное значение сегодня выработала свой ресурс как инструмент развития отрасли, в дальнейшем будет ограничивать возможности маневра средствами бюджетной поддержки и формирует риски массового дефолта отрасли. Необходимо признать, что в 2013 году проблемы кредитования были в определенной мере разрешены за счет вливания 40 млрд. рублей в уставной капитал Россельхозбанка для снятия остроты пролонгированных платежей и доведения масштабов поддержки субсидированных кредитов по растениеводству до 19 млрд. рублей, однако если будут реализованы проектировки, то в 2014 году на субсидирование ставок по краткосрочным кредитам будет направлено менее 4 млрд. рублей. В этой ситуации необходимо принятие достаточно радикальных решений как системного характера, так и оперативных для повышения доступности кредитных ресурсов для проведения сезонных полевых работ.

При этом совершенно неприемлемы предложения о списании задолженности — задолженность по кредитам в отдельных случаях может быть реструктурирована, причем по достаточно жесткой схеме, включая поглощение неэффективных хозяйств или их ликвидацию, однако эти программы должны предусматривать систему защиты интересов работников и населения, включая программы альтернативной занятости.

На переходный период необходимо разделение данных средств поддержки кредитования на два основных потока.

Во-первых — субсидии по ранее выданным кредитам, которые должны быть выделены отдельной защищенной строкой, что подтвердит обязательства государства и обеспечит прогнозируемость хозяйственной деятельности.

Во-вторых, остальные деньги целесообразно использовать в качестве прямых госинвестиций по крупным долгосрочным проектам на условиях государственно-частного партнерства, куда также могли бы быть направлены и средства, которые выделяются на пополнение уставного капитала Россельхозбанка и Росагролизинга. При этом инвестиционная составляющая на региональном уровне должна быть представлена подготовкой земельного участка и коммуникаций к объекту.

Управление этими средствами следует возложить на специальное агентство по кредитованию организаций агропродовольственного рынка на условиях государственно-частного партнерства. В том числе в целях стимулирования инвестиционной активности и привлечения прямых инвестиций вместо приобретения облигаций банков и Росагролизинга, целесообразно предоставлять государственные гарантии по облигациям хозяйствующих субъектов, реализующих крупные инвестиционные проекты, а также проекты по слиянию и поглощения низкоэффективных предприятий. При этом господдержка должна предоставляться в форме компенсации 50% затрат на подготовку первичного размещения облигаций.

В рамках развития частно-государственного партнерства по отдельным проектам можно использовать механизм первоначального создания производственных комплексов (логистических центров и др. инфраструктурных объектов) как государственных унитарных предприятий, передаваемых в управление частным компаниям с обязательным условием достижения определенного уровня рентабельности и гарантией поэтапной продажи доли государства в этих предприятиях в жестко установленные сроки (не более 4-5 лет).

В дополнение к этому предлагается реформировать Россельхозбанк разделив его на 2 банка- розничный банк, который мог бы быть приватизирован и за счет этого сформировал бы свой уставной капитал и инвестиционный банк развития АПК (аналог Ландсбанка в Германии, уставной капитал которого формируется за счет госбюджета и обеспечивающий выделение кредитов по ставке на 2-3 процентных пункта ниже, чем коммерческие банки на долгосрочные цели), кредитующий долгосрочные инфраструктурные проекты и проекты со сроком окупаемости свыше 10 лет. При этом в этот банк может быть включен и Росагролизинг, который сегодня является структурой, постоянно нуждающейся в бюджетной подпитке.

В сфере краткосрочного кредитования необходимы централизованные решения и договоренности с банками в вопросах корректировки практики банковского кредитования — при рассмотрении кредитной заявки банком предусматривает анализ баланса предприятия и оценки залогового обеспечения. Для хозяйств, пострадавших от засухи балансовые показатели их деятельности будут выступать существенным барьером для получения кредитов, так как в первой половине сезона низкие цены на зерновые товары вынуждали реализовать продукцию по крайне низким ценам, зачастую ниже себестоимости, а потери урожая из-за засухи привели к отсутствию ресурсов для реализации на рынке. Другой проблемой остается наличие залогового обеспечения и его оценочная стоимость при кредитовании. В практике банковского кредитования дисконты по залоговому имуществу достигают 30-50% балансовой стоимости, что снижает объемы привлекаемых кредитных ресурсов.

В этой ситуации рациональней проводить оценку кредитной заявки на основании производственных программах сельхозорганизаций и принять решение об установлении дисконта при оценке залогового имущества на уровне не более 20% балансовой стоимости и расширение его перечня, а также снизить требования по региональному софинансированию заменив их на гарантийные обязательства субъектов Российской Федерации.

По мере снижения инфляции и ставки рефинансирования ЦБ РФ потребность в субсидировании кредитов будет снижаться и краткосрочное кредитование может быть замещено кредитами под залог будущего урожая (биржевые товары — зерновые и масличные культуры) и под складские свидетельства на зерно и масличные (при условии форсированного принятия закона «О зерновых товарных складах общего пользования»). При этом государство имея административный ресурс в виде участия своих представителей в ряде банков должно обеспечить необходимое «давление», чтобы кредитование под залог фьючерсных контрактов и складских свидетельств было начато уже с ноября 2013 года.

Необходимо отметить, что практический интерес в этом направлении представляет опыт Бразилии, где для расширения доступа к кредитным ресурсам на проведение сезонных полевых работ с 1994 года используют сертификат на сельскохозяйственную продукцию (Certificate of Rural Product — CRP) – финансовый документ, который можно рассматривать как комбинацию двух инструментов: — обязывающая бумага, обусловливающая либо отгрузку урожая в установленном количестве и качестве (физический CRP), либо оплату установленной суммы (финансовый CRP) и залоговый инструмент, дающий держателю сертификата право на урожай на конкретном поле. При этом CRP дает держателю сертификата право на будущий урожай в случае, если нарушены условия текущего CRP и выплата была произведена не в полном объеме. Особым фактором успеха здесь является законодательно установленный срок изъятия залога через суд не позднее 48 часов после предъявления требований по CRP, а также возможность банка истребовать платеж по сертификату от переработчика, получившего продукцию по зарегистрированному CRP в установленном порядке.

CRP позволяет сельхозпроизводителям получать финансирование не только от банков, но и от участников цепи добавленной стоимости, например от поставщиков удобрений и семян. Благодаря простоте, связи с залоговым обеспечением посредством включения в ценную бумагу особенностей отношений между сторонами, а также индоссаменту, этот механизм смог привлечь помимо сельхозпроизводителей покупателей зерна, игроков финансовых рынков и даже инвесторов – нерезидентов Бразилии. Результатом внедрения CRP стало увеличение объемов кредитования сельхозпроизводителей до 5 млрд. долл США ежегодно, в то время как до 1994 г. коммерческое банковское финансирования фактически не велось.

Также заслуживает внимания опыт Южно-Африканской Республики, где после 1990 года прошел сложный период трансформации от контролируемой государством экономической сферы в свободную рыночную систему с резким сокращением и постепенной отменой субсидий и безвозмездных услуг фермерам. В результате работы банков была сформирована новая система координат и соответствующие ей организации – управляющие компании, которые брали на себя вопросы управления рисками, страховали урожай, хеджировали ценовые риски на бирже, договаривались с экспортерами товарной продукции напрямую, оказывали фермерам методологическую поддержку и агрономические консультации по эффективному земледелию. Ту же работу проводили и сельскохозяйственные кооперативы, выстраивая финансирование производственно-сбытовой цепи. Банки, учитывая, что фермеры становятся эффективными и более надежными субъектами хозяйствования, предпочитали финансировать тех, которые включены в эту цепь. При поддержке государства была запущена биржевая торговля товарными деривативами – фьючерсами и опционами, улучшены механизмы страхования посевов. Фактически была создана система риск-менеджмента в аграрном секторе, интегрирующая всех участников рынка и позволяющая защитить сельхозпроизводителя от ценовых рисков хеджированием на бирже и от погодных - страхованием посевов. В результате построена рентабельная система производства и форма его финансирования при минимизации государственной поддержки, а государственное вмешательство осуществляется исключительно рыночными методами.

Как показывает опыт этих стран при рациональной государственной политике, создание системных механизмов управления рисками позволит повысить доступность и снизить стоимость заимствований на рынке, улучшить качество кредитных портфелей банков, повысить эффективность государственной поддержки сельхозпроизводителей на проведение сезонно-полевых работ.

Сегодня еще есть шанс чтобы изменить ситуацию и его необходимо использовать!

ПродMag

Читайте также:

|

Email

Email

Twitter

Twitter

Facebook

Facebook